Les CELI rivalisent avec les REER comme véhicule de retraite

Publié par Harvest Portfolios Group

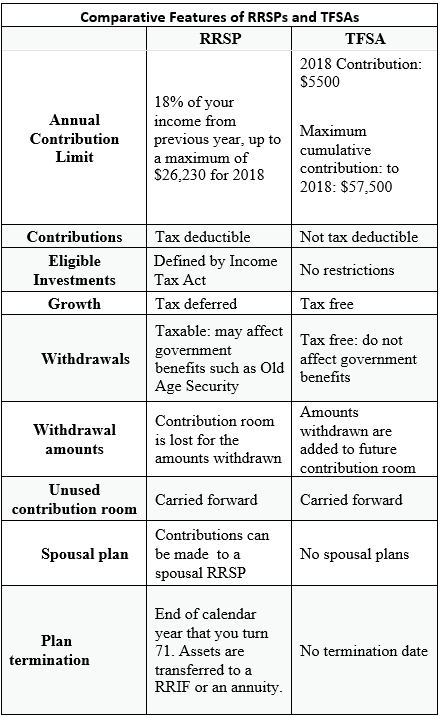

Lancé en 2009, le compte d'épargne libre d'impôt (CELI) permet aux Canadiens âgés de 18 ans ou plus d'épargner et d'investir de l'argent à l'abri de l'impôt au cours de leur vie, que ce soit pour la retraite ou à toute autre fin.

Les cotisations à un CELI ne sont pas déductibles aux fins de l'impôt sur le revenu. Cependant, tout montant cotisé ainsi que tout revenu ou gain en capital généré dans le compte sont exonérés d'impôt, même lorsqu'ils sont retirés.

Un particulier peut cotiser jusqu'à concurrence de ses droits de cotisation au CELI. Les droits de cotisation inutilisés au CELI peuvent être reportés aux années suivantes. Le montant total des retraits du CELI au cours d'une année civile est ajouté aux droits de cotisation au CELI de l'année civile suivante. Le tableau ci-dessous montre les plafonds de cotisation cumulatifs des CELI depuis 2009.

Année Plafond annuel CELI Plafond cumulatif CELI

Bien que les CELI ne soient pas spécifiquement conçus pour épargner en vue de la retraite, ils sont maintenant devenus un outil de retraite important en raison de leur souplesse en tant que véhicule d'épargne et de placement, ainsi que des économies d'impôt potentielles qu'ils offrent.

La décision d'investir dans un REER ou un CELI devrait être fondée sur vos objectifs de placement personnels. Votre conseiller peut vous aider à choisir la meilleure option.

Pour plus d'informations sur les FNB Harvest Portfolios :

– FNB Harvest de revenu Marques dominantes Plus

– FNB Harvest de revenu Leaders des FPI mondiales

– Harvest Banks & Buildings Income ETF

– Harvest European Leaders Income ETF

– FNB Harvest de revenu Leaders de l’énergie Plus

– FNB Harvest Global Resource Leaders

– FNB Harvest Healthcare Leaders Income

– FNB Harvest de croissance et de revenu Chefs de file des technologies