Par Ambrose O’Callaghan

Historiquement, le secteur de la santé a démontré des qualités à la fois défensives et axées sur la croissance. Le secteur est défensif en raison du caractère essentiel de ses services. Ses opportunités de croissance, qui sont convaincantes, sont liées à la forte demande de produits spécialisés dans le domaine de la santé et aux innovations technologiques. Cependant, pour 2025, la situation est différente, comme le reflète la performance de l’indice des soins de santé.

Au moment de la rédaction de cet article, le 14 août 2025, le secteur est le moins performant des marchés américains au cours de l'année écoulée et, à l'échelle mondiale, c'est la même histoire avec l'indice MSCI World Healthcare en baisse de 9,8 % au cours de l'année écoulée.

Nous utiliserons cet article pour examiner de près les raisons de cette baisse en 2025, la voie à suivre pour le secteur et les impacts sur le plus grand FNB de soins de santé du Canada – le Harvest Healthcare Leaders Income ETF (HHL:TSX).

Vents contraires dans le secteur de la santé

Le secteur de la santé a dû faire face à plusieurs vents contraires jusqu'en 2025, et certains restent dans l'espace qui pourrait exercer une pression sur les actions de la santé au sens large à l'avenir. Les risques liés aux gros titres et aux politiques sont deux facteurs majeurs qui ont frustré les marchés depuis fin 2024 jusqu’au début 2025 inclus. Le secteur a enregistré une performance relativement bonne au cours du premier trimestre 2025 par rapport au marché. Cependant, à mesure que ces vents contraires liés aux tarifs douaniers et aux politiques ainsi que les gros titres se sont propagés dans le secteur, celui-ci a été mis sous pression pendant les mois d'été.

Alors que nous traversons la mi-août, les investisseurs recherchent les catalyseurs d’une reprise et restent attentifs aux signes d’un creux. Il existe six facteurs principaux de risques liés aux gros titres et aux politiques qui ont créé des vents contraires pour le secteur cette année :

- Tarifs : Le secteur de la santé a été le plus performant jusqu'à la fin mars 2025 et était considéré comme relativement immunisé contre la menace des tarifs. C’était jusqu’à la menace d’un « tarif de 200 % » sur le sous-secteur pharmaceutique. Heureusement, ce récit a été quelque peu remis en question. Le sous-secteur des technologies médicales a bénéficié d’un bruit moins fort dans ce domaine. À l’avenir, il semble peu probable que les tarifs douaniers aient un impact démesuré avant les élections de mi-mandat en 2026.

- Modèle de tarification de la nation la plus favorisée (NPF) : Cette politique proposée lierait les prix des médicaments aux États-Unis aux prix les plus bas de l’Organisation de coopération et de développement économiques (OCDE). Le modèle restera un risque majeur à l’avenir. Il est à noter qu’un projet pilote beaucoup plus restreint en 2020 a échoué en raison d’un recours juridique. Les investisseurs doivent s’attendre à une résistance politique et juridique visant à limiter son application.

- Loi sur la réduction de l'inflation (IRA) : La législation de l'ère Biden permet à Medicare de négocier les prix de certains médicaments coûteux. Pour l'instant, le marché est conscient et considère cela comme un événement de compensation avec des prix meilleurs que ce qui était initialement craint. Des noms comme Novo Nordisk sont plus fortement impactés compte tenu des dépenses liées à Medicare/Medicaid.

- One Big Beautiful Bill Act (OBBBA): Cette nouvelle législation vise à apporter des changements importants à Medicare et Medicaid. Toutefois, cette mise en œuvre doit s’étaler sur une période de dix ans. Bien que le projet de loi ait été adopté, il est très peu probable que ces changements soient mis en œuvre étant donné la réduction de la couverture pour des millions de personnes qui en résulterait, ainsi que l’augmentation des coûts pour les prestataires de soins de santé s’ils choisissent de rester dans des zones plus éloignées.

- RFK Jr.: L’actuel secrétaire américain à la Santé et aux Services sociaux a semé l’incertitude dans ce domaine en raison de ses opinions anti-vaccinales. Il a déjà apporté des changements importants au financement de la recherche, ainsi que des changements à la direction des Centers for Medicare & Medicaid Services (CMS) et de la Food and Drug Administration (FDA) des États-Unis. La politisation des soins de santé et les potentielles contestations juridiques concernant le financement et les changements de service demeurent une incertitude politique qui ajoute au sentiment négatif.

- Soins gérés : Il s’agit d’un cas d’utilisation plus élevée que prévu initialement pour des traitements plus coûteux. Nous pouvons nous attendre à voir plus de clarté jusqu'en 2027 à mesure que nous franchissons le troisième trimestre comme catalyseur de calendrier, bien que l'intérêt des investisseurs institutionnels semble augmenter et pourrait également servir de catalyseur pour une reprise plus précoce.

Points positifs du secteur de la santé et sentiment des investisseurs

Suivi du poids | Progrès pour Eli Lilly

Eli Lilly a dominé le marché des médicaments GLP-1/perte de poids. Malgré cette course impressionnante, l'action est en baisse de plus de 25 % sur la période d'une année sur l'autre en fin d'après-midi du 14 août 2025. Novo Nordisk, qui ne fait pas partie de HHL, est également un leader du marché dans le domaine du GLP-1. Elle a subi un retracement plus prononcé au cours de la même période, tout en étant en retard en termes de résultats commerciaux par rapport à Eli Lilly.

Ce succès commercial a été illustré dans le dernier rapport sur les bénéfices d’Eli Lilly. Lors de cette sortie, la société a annoncé un énorme beat qui a largement dépassé les attentes. Le chiffre d’affaires de la société a augmenté de 38 % d’une année sur l’autre pour atteindre 15,56 milliards de dollars, grâce à la croissance du volume de Zepbound et Mounjaro. De plus, le bénéfice par action (BPA) du deuxième trimestre a bondi de 92 % pour atteindre 6,29 $ US sur une base déclarée et a augmenté de 61 % sur une base non conforme aux PCGR pour atteindre 6,31 $ US.

À ce stade, nous nous attendons à ce qu’Eli Lilly continue d’être le meilleur de sa catégorie dans le domaine du GLP-1. L'entreprise représente actuellement environ 60 % du marché total de l'obésité et est en croissance.

Le marché mondial des médicaments contre l'obésité pourrait atteindre 120 milliards de dollars d'ici 2035

Source : Goldman Sachs Group Inc., 2025.

Sentiment du secteur de la santé

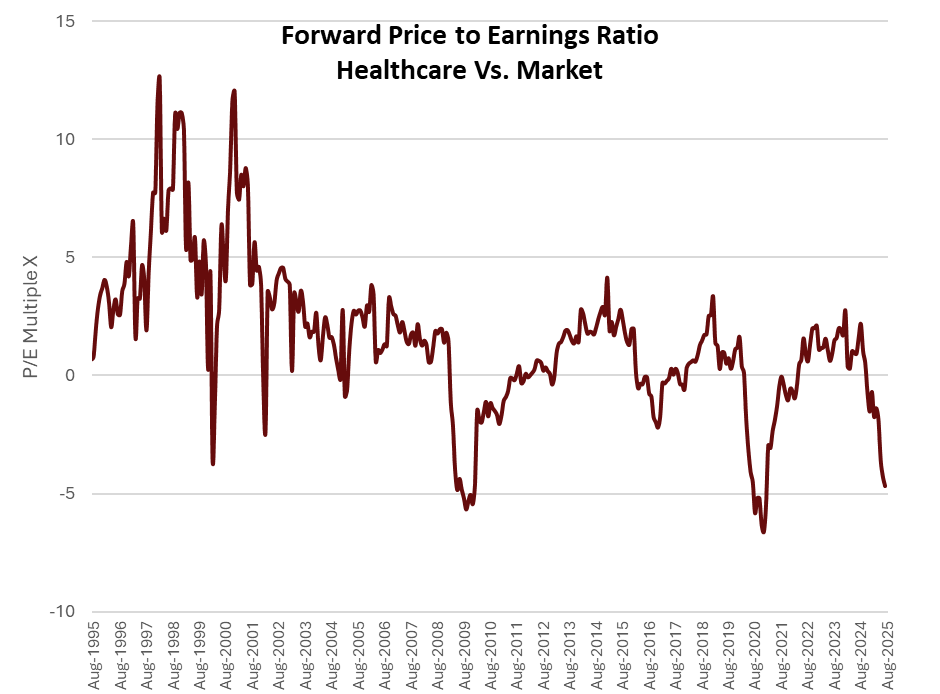

Voyons maintenant les valorisations actuelles et les opportunités qui existent. D’un point de vue historique, la volatilité générale du marché peut connaître une augmentation saisonnière au mois de septembre. Dans notre dernier commentaire mensuel, nous avons réitéré le fait que les valorisations élevées ne servent pas de catalyseurs aux corrections du marché, et que les valorisations faibles n’indiquent pas le début d’un marché haussier. Il est important de garder ce phénomène à l’esprit lorsque nous examinons les multiples cours/bénéfices prévisionnels dans le secteur de la santé.

Le secteur de la santé se négocie à l’un de ses écarts de valorisation les plus larges, par rapport au marché dans son ensemble, depuis des décennies. Malgré des valorisations apparemment attractives, il est impossible de dire quand nous verrons un creux ou un catalyseur pour un retournement à la hausse.

Source : Harvest Portfolios Group, Inc. Bloomberg, au 31 juillet 2025. Indice MSCI World Healthcare : prime/remise moyenne par rapport à l'indice MSCI World, consensus P/E sur 4 trimestres à venir.

Vers quoi se dirige le plus grand FNB de soins de santé du Canada

Le secteur au sens large et de nombreuses actions sous-jacentes du secteur de la santé présentent des indicateurs techniques qui indiquent des conditions de survente et de faibles valorisations, comme l'indique le graphique ci-dessus. Toutefois, les investisseurs devront être conscients des risques liés aux gros titres et aux politiques, dans l’attente de catalyseurs positifs à court terme susceptibles d’améliorer le sentiment général.

Comme indiqué ci-dessus, l’été a jusqu’à présent vu le secteur être guidé par les craintes liées aux gros titres et aux politiques qui exercent une pression à la baisse. Toutefois, à long terme, les soins de santé continuent de bénéficier des principaux facteurs que sont le vieillissement de la population, les tendances des marchés en développement et les innovations technologiques. En outre, il a bénéficié du soutien de valorisations relatives attractives. En fait, hors pandémie de COVID-19, les multiples de valorisation n’ont pas été aussi attractifs depuis les années 1990.

Un catalyseur pourrait en fait être un regain d’intérêt de la part des investisseurs institutionnels. Cela est démontré par l’annonce récente selon laquelle Warren Buffett, un investisseur légendaire à long terme, a contribué au secteur. Cette annonce a servi à déclencher un rallye dans le secteur à très court terme.

Cet environnement est exigeant, mais aussi riche en opportunités potentielles. Opportunités auxquelles les investisseurs pourraient accéder via HHL. HHL donne accès à un portefeuille pondéré de manière égale de 20 sociétés mondiales de soins de santé à grande capitalisation. Il fournit un revenu mensuel stable et verse le même taux de distribution, voire un taux plus élevé, chaque mois depuis plus de dix ans. Elle a récemment versé une distribution mensuelle en espèces de 0,06 $ par unité.

Pour les investisseurs qui souhaitent une exposition aux soins de santé avec encore plus de couple en termes de revenus et de rendement, il existe le Harvest Healthcare Leaders Enhanced Income ETF (HHLE:TSX). Cet ETF vise à générer des revenus accrus et des opportunités de croissance en appliquant un effet de levier modeste à un investissement dans HHL. HHLE a versé pour la dernière fois une distribution mensuelle en espèces de 0,0934 $ par unité.

Clause de non-responsabilité

Le contenu de cet article est destiné à fournir des informations générales à des fins éducatives et ne doit pas être interprété comme un conseil en investissement. Des commissions, des frais de gestion et des dépenses peuvent tous être associés à un investissement dans les Fonds négociés en bourse Harvest (gérés par le Groupe de portefeuilles Harvest Inc.). Veuillez lire le prospectus correspondant avant d'investir. Les fonds ne sont pas garantis, leurs valeurs changent fréquemment et les performances passées peuvent ne pas se reproduire. L'investissement fiscal et toutes les autres décisions doivent être prises avec l'aide d'un professionnel qualifié.

Certaines déclarations incluses dans cette communication constituent des déclarations prospectives (« DPP »), y compris, mais sans s’y limiter, celles identifiées par les expressions « prévoir », « avoir l’intention de », « va » et autres expressions similaires dans la mesure où elles se rapportent au Fonds. Les FLS ne sont pas des faits historiques, mais reflètent les attentes actuelles de Harvest, le gestionnaire du Fonds, concernant les résultats ou les événements futurs. Ces déclarations sont soumises à un certain nombre de risques et d'incertitudes qui pourraient faire en sorte que les résultats ou les événements réels diffèrent sensiblement des attentes actuelles. Bien que Harvest, le gestionnaire du Fonds, estime que les hypothèses inhérentes aux FLS sont raisonnables, les FLS ne sont pas des garanties de performance future et, par conséquent, le lecteur est invité à ne pas accorder une confiance excessive à ces énoncés en raison de l'incertitude qui leur est inhérente. Harvest, le gestionnaire du Fonds, ne s'engage pas à mettre à jour publiquement ou à réviser de quelque manière que ce soit tout FLS ou toute information, que ce soit en raison de nouvelles informations, d'événements futurs ou d'autres facteurs qui affectent ces informations, sauf si la loi l'exige.

MSCI. Certaines informations contenues dans le présent document (les « Informations ») proviennent de/sont protégées par les droits d'auteur de MSCI Inc., MSCI ESG Research LLC, ou leurs sociétés affiliées (« MSCI »), ou des fournisseurs d'informations (ensemble les « Parties MSCI ») et peuvent avoir été utilisés pour calculer des scores, des signaux ou d'autres indicateurs. Les informations sont destinées à un usage interne uniquement et ne peuvent être reproduites ou diffusées en tout ou en partie sans autorisation écrite préalable. Les informations ne peuvent pas être utilisées pour, ni ne constituent, une offre d'achat ou de vente, ou une promotion ou une recommandation d'un titre, d'un instrument financier ou d'un produit, d'une stratégie de trading ou d'un indice, ni ne doivent être considérées comme une indication ou une garantie de performance future. Certains fonds peuvent être basés sur ou liés à des indices MSCI, et MSCI peut être rémunéré en fonction des actifs du fonds.

gestion ou autres mesures. MSCI a établi une barrière d’information entre la recherche d’indice et certaines informations. Aucune information en elle-même ne peut être utilisée pour déterminer quels titres acheter ou vendre ou quand les acheter ou les vendre. Les Informations sont fournies « telles quelles » et l’utilisateur assume l’intégralité des risques liés à toute utilisation qu’il pourrait faire ou permettre de faire des Informations. Aucune partie MSCI ne garantit l'originalité, l'exactitude et/ou l'exhaustivité des informations et chacune décline expressément toute garantie expresse ou implicite. Aucune partie MSCI ne sera responsable des erreurs ou omissions liées aux informations contenues dans le présent document, ni des dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes de profits), même si elle est informée de la possibilité de tels dommages.