Par Caroline Grimont

Le mois dernier, nous avons parlé de « Thinking in Bets » d’Annie Duke, écrit par un joueur de poker professionnel en 2018. Aujourd'hui, j'avais envie de remonter un peu plus loin dans le temps, et par un peu, j'entends jusqu'à 1000 avant J.-C., et l'ancienne Babylone. Le livre dont je voulais parler est un incontournable de 1926 de George S. Clason, intitulé « L’homme le plus riche de Babylone ».

Source : « L’homme le plus riche de Babylone », par George S, Clason, tel que vu sur Amazon.ca.

Ce livre m’a été recommandé plus de fois que je ne peux m’en souvenir, principalement en raison de sa structure basée sur des paraboles et de sa sagesse fondamentale, qui peuvent toutes être appliquées aujourd’hui. Le livre transmet les bases de la finance personnelle à travers des histoires courtes, dont beaucoup mettent en scène Arkad, un pauvre scribe qui a fini par devenir l'homme le plus riche éponyme de Babylone.

Je me souviens que c'était un jeu d'enfant et que je l'avais terminé en une seule fois. Mais en le relisant la semaine dernière, je me suis rendu compte que certains passages étaient assez datés. Il ne parvient pas à aborder des sujets tels que la répartition des actifs, l’inflation et les cryptomonnaies. Certes, prédire l’essor du Bitcoin en 1926 aurait été une tâche ardue. Je le recommanderais toujours pour ses descriptions du comportement humain, son accent sur la nécessité d'une discipline financière et l'utilisation de la psychologie pour comprendre les mécanismes de la richesse restent pertinents. Je suggérerais que, pour une boîte à outils plus moderne, on associe ce livre à celui de Duke et à d’autres que nous aborderons dans les prochaines éditions de cette chronique.

Aujourd'hui, j'ai décidé d'essayer d'être Clason et d'écrire ma critique à travers une parabole. C'est parti.

L'investisseur et les sept leçons

Il était une fois, disons en 2025, dans un pays relativement proche de chez nous, quelque part dans la région du Grand Toronto, un investisseur. Cet investisseur était jeune, courageux et intelligent. Elle savait qu’un jour, elle vivrait dans une belle maison et obtiendrait le désir de son cœur. Mais le chemin pour y arriver était long et compliqué, et elle ne connaissait pas le chemin.

Elle a parlé à sa mère, mais sa mère ne le savait pas non plus. Elle a demandé à son père, mais son père lui a conseillé d’acheter des actions de Nortel. Comme je l’ai dit, elle était intelligente, alors elle a souri, l’a remercié et est partie sans tenir compte de son conseil.

Comme c’est le cas de nombreux jeunes investisseurs de son âge, à son époque, elle s’est tournée vers le dépositaire de toutes les connaissances, le Weird Wise Web, mais comme le conseil de son père, beaucoup de ce qu’elle a vu semblait trop beau pour être vrai. Il y avait des personnages masqués qui vendaient des cryptomonnaies obscures, des charlatans qui prônaient le monde scintillant des NFT, des pervers de style spectacle forain déclarant qu'eux seuls savaient où trouver de l'or caché.

Notre investisseur savait qu’il ne fallait pas faire confiance à tout ce qu’elle voyait, et qu’il fallait reconnaître les tactiques de poudre aux yeux de ces magiciens en ligne. Mais elle ne savait pas comment regarder au-delà et derrière le rideau, pour trouver les noyaux de vérité qui lui permettraient de faire fructifier son argent. Ainsi, jour après jour, elle se rendait à son travail au centre-ville de Toronto, regardant par la fenêtre de la TTC tandis qu’elle pensait à sa situation difficile, ne se rapprochant pas de sa belle maison et n’obtenant pas le désir de son cœur.

Et puis un jour, alors qu'elle était assise dans le métro qui filait vers l'ouest, une silhouette vêtue d'un manteau sombre s'est matérialisée sur le siège pour deux personnes à côté d'elle. Il avait un livre à la main mais ne le lisait pas. Au lieu de cela, il écoutait des voix dans sa tête, suffisamment fortes pour qu'elle puisse entendre les basses résonner dans ses oreilles. Elle était agacée – elle voulait avoir l’espace pour elle – mais avant qu’elle puisse dire quoi que ce soit, le wagon de métro a fait une embardée et, avec un cri strident, s’est arrêté au milieu de nulle part.

Avec un pop, les lumières se sont éteintes et, dans l'obscurité, la boîte vocale dans le ciel s'est allumée. « Votre attention s’il vous plaît. Nous subissons un retard en direction ouest entre nos stations Spadina et Sherbourne en raison d'un intrus sur les voies. Le personnel d’intervention est en route.

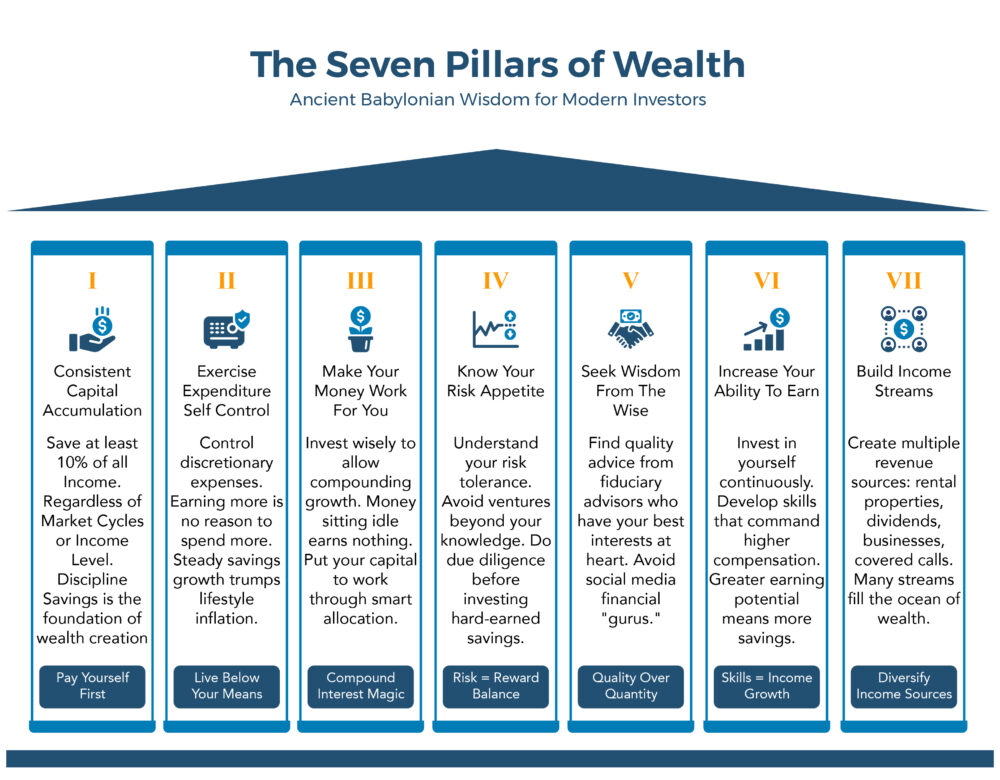

L’investisseur et ses compagnons de voyage ont émis un gémissement collectif. Les lumières d'urgence se sont allumées et, dans la douce lueur, l'investisseur a vu que son voisin, masqué, avait disparu mais avait laissé son livre derrière lui. Scrupuleusement honnête, elle regarda autour d'elle pour voir si elle pouvait le retrouver pour lui rendre ses biens, mais c'était presque comme s'il n'avait jamais été. Curieuse, elle prit le livre et lut la couverture, sur laquelle était écrit « L’homme le plus riche de Babylone ». Intriguée, elle commença à lire. Et à mesure qu’elle lisait, ses connaissances grandissaient. Dans ce livre, elle a tiré sept clés de la richesse, ou sept leçons. Elle a appliqué ces leçons à sa propre vie et, avec le temps, elle a acquis sa belle maison et a obtenu le désir de son cœur.

Source : Illustration basée sur les leçons mentionnées dans « L’homme le plus riche de Babylone ».

Recherchez-vous ses sept leçons ? Voici ce qu’elle a appris :

Leçon 1 : Accumulation constante de capital

L’investisseur a appris ce qu’elle savait depuis toujours dans son cœur. L’épargne est essentielle à la création de richesse à long terme. L’un des principes fondamentaux du livre est que chacun, quels que soient les cycles du marché ou le niveau de revenu, devrait épargner au moins 10 % de tous ses revenus. Sans épargne disciplinée, même la meilleure stratégie d’investissement est vouée à l’échec.

Leçon 2 : Exercice Dépenses Maîtrise de soi

L'investisseur regrettait d'avoir vu son compte bancaire vide, même s'il célébrait son panier plein. C'était sa tragédie. Ce n’est pas parce que vous gagnez plus que vous devez dépenser plus. Si vous parvenez à augmenter régulièrement votre épargne et à réduire vos dépenses, votre bas de laine augmentera. Vos dépenses discrétionnaires sont sous votre contrôle. Alors, contrôlez-les.

Leçon trois : Faites travailler votre argent pour vous et vous pourrez arrêter de travailler pour de l'argent

Si vos économies sont placées sur un compte en espèces ou sous votre matelas, vous ne gagnez rien. Faites travailler votre argent en l’investissant judicieusement, en laissant la croissance composée prendre effet. C’est l’essence même de l’allocation du capital.

Leçon quatre : Connaissez votre appétence au risque

Les paraboles de « L’homme le plus riche de Babylone » mettent en garde à plusieurs reprises contre les entreprises risquées ou contre le fait de confier ses économies durement gagnées à des personnes non qualifiées. Il est essentiel de faire preuve de diligence raisonnable, de comprendre le niveau de risque que vous pouvez prendre et de savoir où vous investissez.

Leçon cinq : Cherchez la sagesse auprès des sages

L’investisseur a cherché la sagesse sur le Weird Wise Web – Instagram, Reddit, TikTok, X. Mais elle ne pouvait pas distinguer ce qui était factuel, ce qui était fictif et ce qui était une arnaque. Il est vraiment utile de rechercher des conseils judicieux et de qualité auprès de personnes qui ont vos intérêts à cœur. Pour trouver de tels conseillers, recherchez des personnes à qui vous seriez prêt à payer pour obtenir des conseils. Dans la plupart des cas, les planificateurs financiers rémunérés à l’acte sont des fiduciaires, ce qui signifie qu’ils sont tenus de faire ce qui est le mieux pour vous, et non ce qui est le mieux pour eux-mêmes.

Leçon six : Augmentez votre capacité à gagner

Dans son premier emploi, l’investisseur travaillait comme sauveteur à Wasaga Beach. Ensuite, elle est partie à l'université. Après cela, elle a trouvé un emploi dans un grand entrepôt, où des artistes de tout le pays venaient vendre leurs marchandises. Au fur et à mesure qu'elle en apprenait davantage, ses compétences se développaient, tout comme sa capacité à obtenir plus d'argent pour son expertise. Investissez en vous-même. Cela contribuera à augmenter vos revenus et à accroître votre épargne. Cela fera fructifier votre capital, vous rendant ainsi plus sûr financièrement.

Leçon sept : Créer des sources de revenus

De nombreux ruisseaux alimentent le puissant fleuve, et de nombreux fleuves remplissent le grand océan. De même, l’océan de la richesse a besoin de nombreux petits ruisseaux pour le remplir, et non pas d’un seul cours d’eau. Cela signifie que vous devez trouver plusieurs sources de revenus. Il peut s’agir d’un bien locatif, de dividendes ou d’une entreprise génératrice de revenus.

Les ETF d’options d’achat couvertes constituent une autre avenue à considérer pour les investisseurs. Le portefeuille de fonds de Harvest propose des produits qui pourraient satisfaire un large éventail d’investisseurs. Comme l’a écrit mon collègue Ambrose O’Callaghan, « les ETF d’options d’achat couvertes génèrent des flux de trésorerie pour les porteurs de parts à partir d’un portefeuille de titres avec une stratégie de vente d’options d’achat couvertes. Harvest a lancé ses premiers ETF en 2016. Depuis, elle s'est imposée comme l'une des principales sociétés de vente d'options d'achat couvertes au Canada. Harvest utilise une stratégie d'options d'achat active et flexible pour créer des ETF à haut rendement qui versent des distributions mensuelles tout en saisissant l'opportunité de croissance du marché.

Clause de non-responsabilité

Le contenu de cet article ne doit pas être interprété comme un conseil en investissement. Veuillez lire le prospectus correspondant avant d'investir. Des commissions, des frais de gestion et des dépenses peuvent tous être associés à l’investissement dans les fonds négociés en bourse Harvest ou les FNB d’actions à revenu élevé Harvest, gérés par Harvest Portfolios Group Inc. (les « Fonds » ou un « Fonds »). Les Fonds ne sont pas garantis, leurs valeurs changent fréquemment et les performances passées peuvent ne pas se reproduire. L'investissement fiscal et toutes les autres décisions doivent être prises avec l'aide d'un professionnel qualifié.